تخلق الخصائص الخاصّة بالمجتمع العربي قيودًا عديدة تؤثّر على قدرة المقترضين الذي يشترون عقارات في البلدات العربيّة على أخذ قروض الرهن العقاري. ويمكن تقسيم هذه العوائق الرئيسية إلى عوائق تتعلق بالأفراد وعوائق تتعلق بقضايا تسجيل الأراضي في البلدات العربيّة. تنبع العوائق على مستوى الفرد أولا من الوضع الاقتصادي والاجتماعي للمجتمع العربي. يؤثّر مستوى الدخل المنخفض نسبيًّا، ورأس المال الذاتي المنخفض نسبيًّا، والاعتماد على معيل واحد، وتلقي الأجر نقدًا والعمل في فروع تمتاز بأجور منخفضة نسبيًّا، بشكل مباشر على قدرة الأسرة على سداد الدفعات المرتفعة لقرض الرهن العقاري، وبالتالي تصعّب هذه العوامل

أخذ القرض.

تحليل الائتمان الاسكاني في البلدات العربيّة

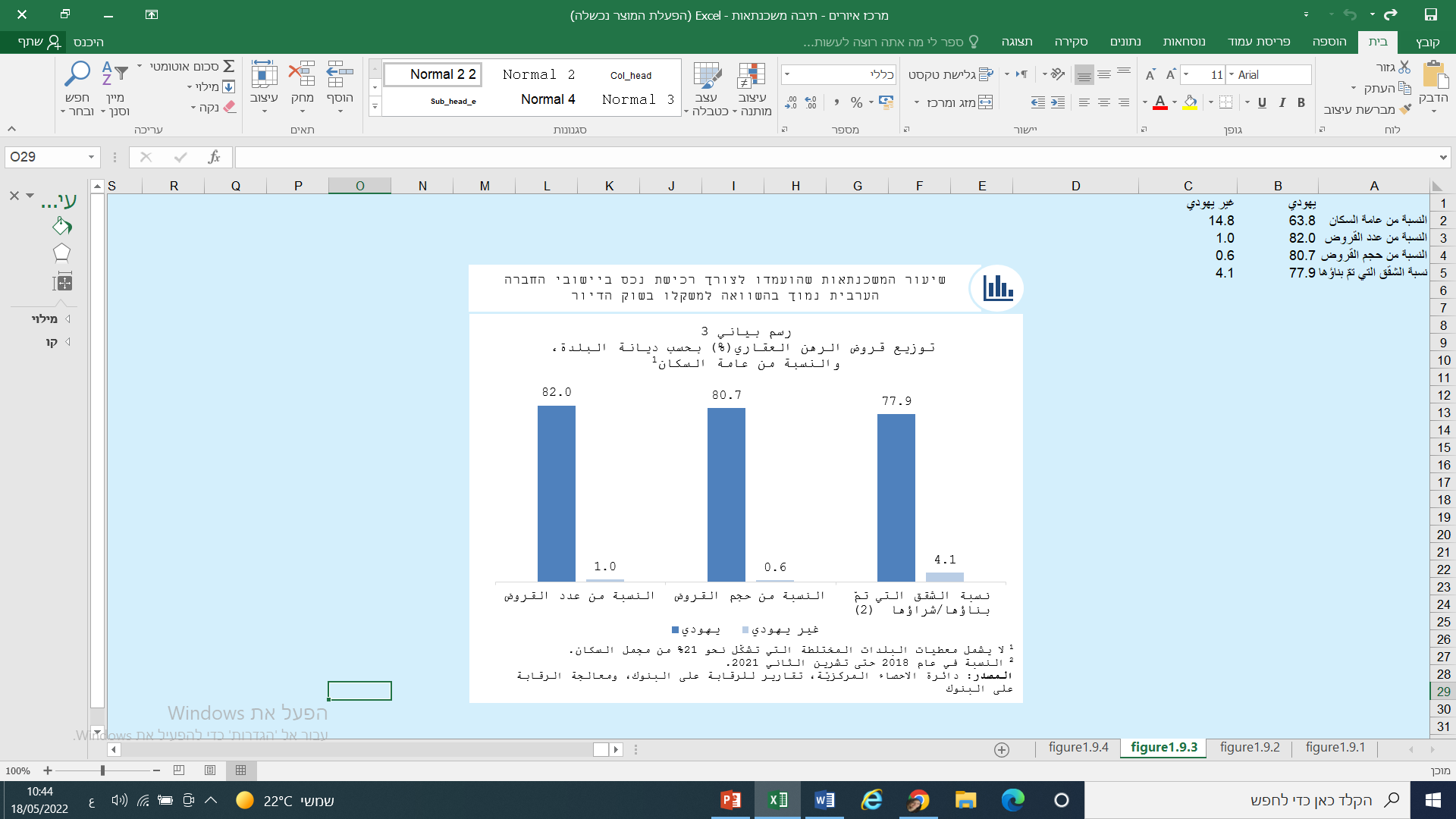

يتضح من البيانات لدى الرقابة على البنوك أنّ نسبة قروض الرهن العقاري التي تمّ تقديمها لغرض شراء عقار في البلدات العربيّة (نحو 1% من مجمل القروض)، هي منخفضة نسبةً لحجمهم في سوق الإسكان (نحو 4.1% بين السنوات 2018 حتى تشرين الثاني 2021; رسم بياني 3). في هذه الفترة، تمّ تقديم نحو 800 قرض بالمعدّل سنويًّا في البلدات العربيّة، مقابل 67 الف قرض بالمعدل سنويًّا في البلدات اليهوديّة و- 14 الف قرض بالمعدّل سنويًّا في البلدات المختلطة. وقد بلغ حجم الائتمان الذي قدّم للمقترضين الذين اشتروا عقارًا في البلدات العربيّة نحو 0.6% من مجمل الائتمان الاسكاني ووصل بالمعدّل إلى نحو 414 مليون شيكل سنويًّا، مقارنةً ب- 53 و-12 مليار شيكل سنويًّا في البلدات اليهوديّة والمختلطة بالتناسب.

رسم بياني 3 – نسبة قروض الرهن العقاري التي قدّمت لغرض شراء عقار في البلدات العربيّة هي منخفضة مقارنةً بحجم المجتمع العربي في سوق الاسكان

خصائص القروض:

ارتفع معدّل مبلغ القرض الذي يأخذه مشتري العقارات في البلدات العربية خلال الفترة بنسبة 31% (600 الف شيكل، بحسب معطيات شهر أيلول 2021) وهذا مقابل ارتفاع بنسبة 38% في البلدات اليهوديّة (930 الف شيكل، بحسب معطيات شهر أيلول 2021). اتسعت الفجوة في مبلغ القرض بين المقترضين الذين يشترون العقارات في البلدات العربية وغيرهم من المقترضين قليلا خلال الفترة، وبحسب معطيات شهر أيلول 2021، بلغت الفجوة حوالي 55٪ (330 الف شيكل)، مقارنة بنسبة 47٪ في عام 2015 (215 الف شيكل)، علمًا أنّ حجم الفارق في قيمة العقار بين العقارات في بلدات المجتمع العربي وقيمة العقارات في البلدات اليهودية والمختلطة لا يتوافق مع الفارق في معدّل مبلغ القرض بين البلدات. وقد بلغ متوسط الفارق في قيمة العقار بين البلدات العربية والبلدات اليهودية بين الأعوام 2021-2015 حوالي 13٪، مقابل فجوة بنحو 52٪ في متوسط مبلغ القرض. وينعكس هذا المعطى أيضًا من خلال نسب التمويل المنخفضة في البلدات العربيّة (40.5%). اذ بلغ معدّل نسبة التمويل في البلدات العربيّة (40.5%) بين السنوات 2015-2021 وهو أقل ب 11 نقطة مئويّة مقارنةً بالبلدات اليهوديّة.

وبلغ متوسط السداد الشهري الإجمالي للمقترضين في البلدات العربية نحو 3200 شيكل، أقل بـ 800 شيكل (20٪) مقارنةً بالبلدات اليهودية. مع ذلك، فانّ معدّل نسبة الإرجاع من الدخل للمقترضين الذين يشترون عقارًا في البلدات العربية، هو أعلى بقليل مقارنةً بالمقترضين الذين يشترون عقارًا في البلدات اليهوديّة (فجوة بنحو 1.2 نقطة مئويّة بالمعدّل في السنوات 2021-2017). ويعود ذلك إلى الدخل المنخفض للأسر في البلدات العربيّة مقارنةً بالبلدات اليهوديّة والمختلطة. بحيث كان متوسط الدخل في البلدات العربية بين الأعوام 2021-2015 أقل ب- 21٪ بالمعدّل مقارنة بالبلدات اليهوديّة. كما يتضح أنّ فترة السداد المتوسطة للقروض في البلدات العربيّة هي أطول مقارنةً بالبلدات اليهودية (1.7 سنوات) والبلدات المختلطة (2.4 سنوات)، ويعود ذلك على ما يبدو إلى رغبة المقترضين إلى خفض مبلغ الإرجاع الشهري ونسبة الإرجاع من الدخل. لكن رغم خفض مبلغ الإرجاع الشهري، الا أنّ ذلك يمسّ بدخل الفرد للمدى البعيد ويحتل جزءًا كبيرًا من دخله.

جدول 1 – خصائص القروض مع التصنيف بحسب ديانة البلدة

عربي يهودي مختلط

متوسط مبلغ القرض (بآلاف الشواكل) 2015 457.0 672.2 750.4

أيلول -21 600.2 930.2 1,027.1

متوسط قيمة العقار المموّل (بآلاف الشواكل) 2015 1,308 1,499 1,756

أيلول -21 1,670 1,886 2,180

متوسط نسبة التمويل (بالنسبة المئويّة) 2015 39.1 50.3 48.5

أيلول -21 39.4 53.6 52.4

متوسط مبلغ الارجاع الشهري (بالشيكل) 2015 2,628 3,654 4,247

أيلول -21 3,570 4,350 5,022

متوسط نسبة الإرجاع من الدخل (بالنسبة المئويّة) 2015 21.4 23.6 23.9

أيلول -21 25.5 24.4 24.5

متوسط دخل الأسرة (بالشيكل) 2015 15,279 18,491 24,725

أيلول -21 17,186 23,352 29,217

متوسط فترة السداد (بالسنوات) 2015 22.6 20.7 19.4

أيلول-21 24.7 23 22.3

فائدة قروض الرهن العقاري

سعر الفائدة المرجح وسعر الفائدة في كل واحد من المسارات هي أعلى في القروض التي قدّمت للمقترضين الذين اشتروا عقارات في البلدات العربيّة، مقارنةً بتلك في البلدات اليهوديّة والمختلطة. مع ذلك، على مرّ السنوات تقلّص الفارق في الفائدة المرجّحة بشكل كبير من 1.2 نقطة مئويّة ل-0.8 نقطة مئويّة فقط بحسب معطيات أيلول 2021 (رسم بياني 4). ويعكس الفارق، من بين أمور أخرى، المخاطر المرتفعة الكامنة في هذه القروض. وتتراوح الفجوات في أسعار الفائدة بين مسارات القروض المختلفة ما بين 0.3 نقطة مئوية في مسار الفائدة المتغيرة غير المرتبط بالمؤشّر حتى 1.2 نقطة مئوية في مسار الفائدة الأساسيّة.

هناك فجوات في تركيبة القرض ما بين القروض التي قدّمت لشراء عقارات في البلدات العربيّة وبقيّة البلدات (جدول 2). حجم المسارات المرتبط بالمؤشّر بفائدة ثابتة وغير المرتبط بالمؤشّر بفائدة متغيّرة ليست فائدة أساسيّة هو أعلى في القروض التي أخذها مقترضون اشتروا عقارات في البلدات العربية مقارنةً ببقيّة المقترضين. وقد يعكس الحجم الكبير لهذه المسارات رغبة المقترضين في خفض مبلغ السداد الشهري عند أخذ القرض، لاستيفاء نسبة ال- PTI والتي تسمح للبنك بتقديم القرض (على غرار توزيع القرض على فترة أطول).

كما أنّ الاعفاء من تقييد الفائدة الأساسيّة كان له تأثيرًا أقل على تركيبة القرض للمقترضين الذين اشتروا عقارات في البلدات العربية مقارنةً بتأثير هذه الخطوة على القروض المخصّصة لشراء عقارات في البلدات اليهوديّة والمختلطة. ووفق معطيات شهر أيلول 2021، ارتفع حجم مسار الفائدة الأساسيّة بحوالي 8.5 نقطة مئوية في البلدات اليهودية، مقارنةً بزيادة قدرها 6.3 نقطة مئوية في البلدات العربية (جدول 3).

جدول 2 – متوسط تركيبة القرص مع التصنيف بحسب ديانة البلدة، كانون الثاني حتى أيلول 2021

بالنسبة المئويّة مرتبطة بالمؤشّر بفائدة ثابتة مرتبطة بالمؤشّر بفائدة متغيّرة غير مرتبطة بالمؤشّر بفائدة ثابتة غير مرتبطة بالمؤشّر بفائدة متغيّرة ليست فائدة أساسيّة فائدة أساسيّة

عربي 26.0 15.1 14.2 15.4 29.3

يهودي 14.6 16.2 32.0 2.4 34.6

مختلط 13.1 16.1 30.6 2.7 36.6

جدول 3 – الفارق بين متوسط تركيبة القرض مع التصنيف بحسب ديانة البلدة، ما بين المعدّل في السنوات 2015-2020 والمعدّل في كانون الثاني-أيلول 2021

بالنسبة المئويّة مرتبطة بالمؤشّر بفائدة ثابتة مرتبطة بالمؤشّر بفائدة متغيّرة غير مرتبطة بالمؤشّر بفائدة ثابتة غير مرتبطة بالمؤشّر بفائدة متغيّرة ليست فائدة أساسيّة فائدة أساسيّة

عربي 0.2 -3.5 -0.8 3.2 0.9

يهودي -3.7 -0.5 2.2 -4.2 6.3

مختلط -3.6 0.4 0.2 -4.7 8.5

توزيع البلدات

مشكلة تسجيل الرهن على العقارات في البلدات العربية معروفة منذ زمن. جزء كبير من العقارات في البلدات العربية مبنيّة على أراضٍ بملكية مشتركة، بدون تقسيم منظم لقسائم الأرض أو بملكية عائلية. هذه المشكلة تجعل من الصعب على المقترضين تقديم العقار المحدد كضمان لغرض الحصول على الائتمان الاسكاني. تنعكس هذه المشكلة أيضًا في البيانات التي تظهر أنه باستثناء مدينة الناصرة (حوالي 18.5٪ من عدد القروض وحوالي ربع اجمالي الصفقات؛ الجداول 5-4)، لم يقدم بأيّة بلدة من بلدات المجتمع العربي أكثر من 6٪ من عدد القروض و 5٪ من إجمالي الصفقات في بلدات المجتمع العربي.

جدول 4 – توزيع عدد القروض التي أعطيت في البلدات العربيّة، 2015 حتى اذار 2021

2015 2016 2017 2018 2019 2020 2021 2015-2021

الناصرة 19.7% 24.6% 14.0% 16.1% 14.5% 22.1% 19.2% 18.5%

بيت جن 5.9% 7.5% 8.1% 4.8% 6.4% 5.2% 5.0% 6.1%

المغار 5.0% 4.4% 4.4% 5.6% 7.9% 5.4% 6.5% 5.7%

حرفيش 2.8% 3.7% 7.0% 6.7% 6.3% 5.4% 4.6% 5.4%

شفاعمرو 8.1% 4.2% 5.4% 3.2% 3.9% 4.1% 3.7% 4.5%

جولس 4.7% 5.3% 5.5% 4.8% 3.7% 2.7% 1.9% 4.0%

أبو سنان 3.3% 4.6% 3.3% 4.4% 3.5% 2.4% 2.2% 3.4%

دالية الكرمل 3.6% 2.5% 3.1% 3.6% 3.8% 3.1% 3.7% 3.3%

ساجور 1.7% 0.9% 3.3% 5.5% 3.8% 2.7% 2.8% 3.1%

كسرى-سميع 2.6% 3.0% 2.1% 3.1% 2.3% 2.8% 1.5% 2.6

جدول 5 – توزيع مجمل الائتمان الاسكاني في البلدات العربيّة، 2015 حتّى اذار 2021

2015 2016 2017 2018 2019 2020 2021 2015-2021

الناصرة 24.9% 34.2% 18.3% 21.8% 19.4% 27.1% 25.5% 24.1%

شفاعمرو 9.6% 4.5% 6.8% 3.4% 5.1% 4.6% 3.9% 5.2%

المغار 4.2% 3.8% 4.1% 5.2% 6.3% 4.5% 5.0% 4.9%

بيت جن 5.1% 5.4% 6.9% 3.7% 5.2% 3.8% 3.6% 4.7%

حرفيش 2.2% 2.9% 5.8% 5.4% 4.2% 4.1% 3.4% 4.1%

جولس 4.1% 4.9% 4.4% 4.8% 3.1% 2.1% 1.4% 3.4%

أبو سنان 3.5% 3.4% 3.1% 4.2% 2.9% 1.9% 1.3% 2.9%

دالية الكرمل 2.4% 1.8% 2.1% 3.2% 3.1% 2.5% 3.3% 2.7%

ساجور 1.2% 0.7% 2.4% 4.1% 2.6% 2.3% 1.1% 2.3%

يركا 2.3% 3.2% 1.2% 1.8% 1.6% 2.1% 3.3% 2.0%

[email protected]

أضف تعليق